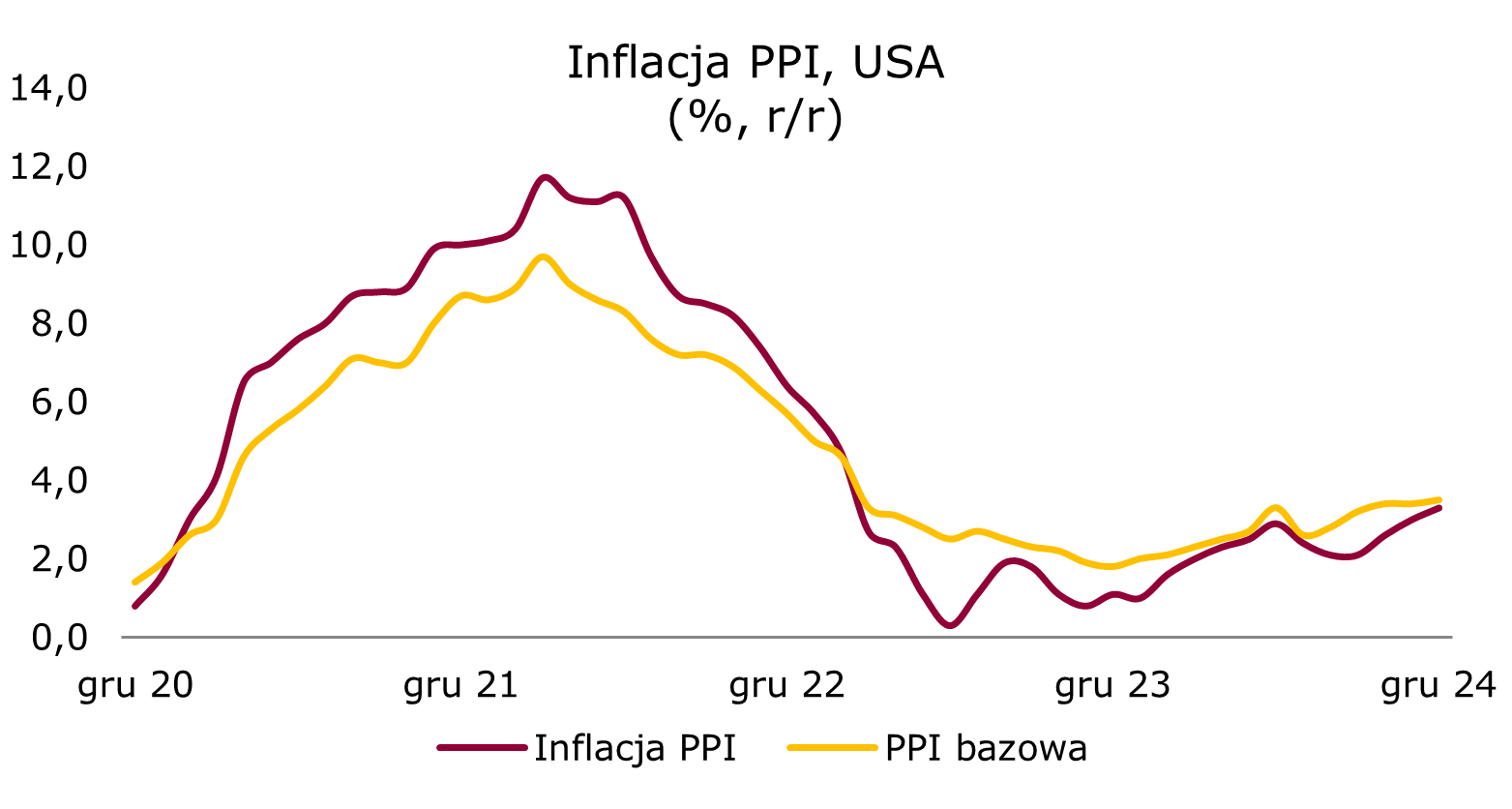

Zaskoczenie na PPI w USA 15 stycznia 2025 r.

Wczoraj poznaliśmy grudniowe dane o inflacji producenckiej (PPI) w USA. Wzrost cen PPI był niższy od oczekiwań i w ujęciu m/m wyr. sez. szeroki wskaźnik PPI wzrósł o 0,2% wobec oczekiwań utrzymania odczytu sprzed miesiąca (0,4% m/m). PPI bazowy (bez żywności i energii) także osłabił się o 0,2 p.p. do 0,0% m/m i był poniżej oczekiwań. W ujęciu r/r grudniowe odczyty to odpowiednio 3,3% r/r oraz 3,5% r/r, poniżej oczekiwań rynku. Dodatkowo odczyt za listopad inflacji bazowej r/r został skorygowany w górę o 0,1 p.p. Takie odczyty wspierają proces dezinflacji i dają większy komfort decydentom Fed, choć raczej nie wpłyną na zmianę bieżącego, niespiesznego podejścia do dalszego luzowania polityki pieniężnej w USA.

Źródło: Bloomberg, opracowanie własne

EUR-USD z kolejnym wzrostem. Wczoraj administracja wybranego na nowego prezydenta USA D. Trumpa omawiała kwestię stopniowego, comiesięcznego podwyższania taryf, zamiast jednorazowych, skokowych podwyżek. Zmniejsza to obawy o nagły wzrost presji inflacyjnej. Kurs EUR-USD odbił do 1,03 na koniec dnia.

EUR-PLN nieco w dół. Słabszy dolar wsparł złotego. EUR-PLN nieznacznie się obniżył, kończąc dzień ok. 4,26.

Spokojniej na długu. Po okresie większego osłabienia długu wczoraj zmiany rentowności polskich SPW były bardziej skromne. 2-latki bez zmian, 10-latki wzrosły o 2 p.b. Na rynkach bazowych także dość spokojnie. Największa zmiana na 10-letnich Bundach, o 4 p.b. w górę.

Dziś o 10:00 GUS opublikuje finalne dane o grudniowej inflacji CPI. O 11:00 Eurostat opublikuje listopadowe dane o produkcji w przemyśle w strefie euro. O 14:30 poznamy grudniowe dane o inflacji CPI w USA.